Individuele verzekeringsprijzen in een abonnementen economie

Tegen de huidige prijstrends in passen verzekeringsmaatschappijen nog steeds standaard, niet-geïndividualiseerde prijzen toe op geïntegreerde verzekeringen als prijsstrategie, ook al hebben die geïntegreerde verzekeringen vaak terugkerende klanten.

Embedded insurance is niets nieuws. Het bestaat al een tijdje in de schadeverzekeringssector. Tot een paar jaar geleden werd het echter vooral gebruikt voor verzekeringen bij eenmalige transacties, zoals het kopen van een vliegticket met een gecombineerde annuleringsverzekering, of het huren van een auto en het afsluiten van een allrisk-verzekering. De afgelopen jaren heeft het marktaandeel van geïntegreerde verzekeringen een enorme groei doorgemaakt en zal de komende jaren ongetwijfeld nog groter worden.

Hoe houdt dit verband met de abonnementen economie?

Er is een groeiende trend naar abonnementen in plaats van volledige bezig. Vooral in de demografie van jonge professionals (30 jaar of jonger) die niet meer geneigd zijn dure zaken zoals auto’s, fietsen of zelfs onroerend goed te kopen. In plaats daarvan betalen zij liever alles-in-één, hernieuwbare abonnementskosten om toegang te krijgen tot het gebruik van dergelijke zaken. En nu we het toch over de populariteit van alles-in-één-aanbiedingen hebben, ook verzekeringen vallen hieronder.

Er is een groeiende trend naar abonnementen in plaats van volledige bezig. Vooral in de demografie van jonge professionals (30 jaar of jonger) die niet meer geneigd zijn dure zaken zoals auto’s, fietsen of zelfs onroerend goed te kopen. In plaats daarvan betalen zij liever alles-in-één, hernieuwbare abonnementskosten om toegang te krijgen tot het gebruik van dergelijke zaken. En nu we het toch over de populariteit van alles-in-één-aanbiedingen hebben, ook verzekeringen vallen hieronder.

Neem als voorbeeld de volgende use case: een in de stad gevestigd verhuurbedrijf dat elektrische scooters per uur (of misschien zelfs per minuut) verhuurt. Je kunt overal in die stad een scooter ophalen door simpelweg een QR-code op de scooter te scannen, waardoor deze automatisch wordt ontgrendeld voor onmiddellijk gebruik. Zodra je op je bestemming bent aangekomen, scan je gewoon de code opnieuw en de scooter vergrendelt zichzelf. Als je zo’n scooter wilt huren, hoef je alleen maar je gegevens bij dat bedrijf te registreren en in de meeste gevallen de bijbehorende bedrijfsapp te downloaden. Wanneer je zo’n scooter huurt, ben je bovendien automatisch verzekerd tegen ongevallen.

Van eenmalige standaardprijzen tot terugkerende geïndividualiseerde prijzen

Aangezien een geïntegreerde verzekering traditioneel deel uitmaakt van een eenmalige transactie, hadden verzekeraars weinig andere keuze dan een gestandaardiseerde prijsstellingsmethode te gebruiken voor alle kopers. Gevolg was dat de verzekeringspremie vaak een eenvoudige functie van X euro tegen X gehuurde tijd werd.

Met een terugkerend klantenbestand, gekoppeld aan een toename van de beschikbare gegevens over deze klanten, konden verzekeringsmaatschappijen beginnen met een meer geïndividualiseerde prijsstelling voor geïntegreerde verzekeringen. Om terug te komen op ons voorbeeld van de elektrische scooter: wanneer die scooter een telematicasysteem aan boord heeft, kan het rijgedrag worden geanalyseerd en gecombineerd met nauwkeurige kennis over wie de scooter heeft gehuurd, zodat de verzekeringsmaatschappij plots meer inzicht heeft in het risicoprofiel van de verzekerde.

Hoe deze functionaliteit te ondersteunen

De sleutel tot ondersteuning van het soort scenario zoals hierboven beschreven, is een kernsysteem dat gemakkelijk kan worden uitgebreid en verbonden met externe systemen, en waarmee u ook de verzekeringsproducten kunt definiëren op een volledig flexibele en aanpasbare manier.

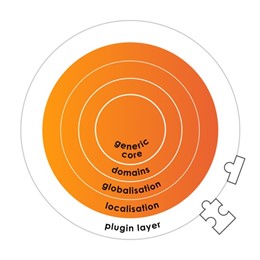

Keylane’s Axon-platform

Axon is Keylane’s alles-in-één SaaS administratieplatform dat sterke samenwerkingen tussen schadeverzekeraars en hun zakenpartners mogelijk maakt. Met een plugin-architectuur die u gemakkelijk kunt uitbreiden, stelt de functionaliteit van Axon u in staat om verbinding te maken met elk ander platform en gegevens uit te wisselen, en onze low-code productconfigurator ondersteunt de mogelijkheid om verzekeringsproducten te definiëren die voorheen buiten bereik lagen.

Uw persoonlijke contactpersoon en auteur

Uw persoonlijke contactpersoon en auteur

Christoph Pabian, Sales Director DACH

@ christoph.pabian@keylane.com

T +49 89 2555 17775